阅读须知:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

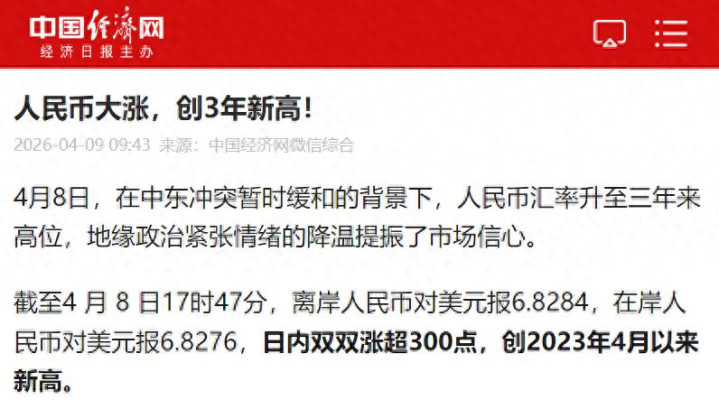

2026年4月8日,人民币汇率升至自2023年4月以来高位,人民币兑美元一走强,市场上最常见的反应就是兴奋,仿佛汇率涨了,钱包也跟着更鼓。

可真相往往反常识,汇率从来不是“赢不赢”的表情包,它是国家在不同发展阶段,为了产业、资本、外贸与金融安全做的系统性选择。

把人民币当成一条线,它牵着三样东西,出口竞争力、资产价格、资金流向,线往哪边拉,产业就往哪边挪,财富也跟着重新分配。

中国经济会再次脱胎换骨吗?

人民币升值最关键的信号是,新的资产评估周期正在抬头,而这往往决定未来几年钱往哪儿走,人民币过去40年里几次真正的“变盘”,都是现实压力下的国家选择。

第一个周期,1980年到1994年,当时官方汇率一度是1美元兑1.5元人民币,听起来像是人民币强得离谱。

但那是“账面强”,不是“市场强”,改革开放刚起步,国家最缺的不是人民币,而是美元这种能买设备、买技术、买资源的硬通货。

那时候普通人拿人民币去换美元,不是你想换就能换,关键是国家自己也紧。

于是出现了一个时代符号,外汇券,想买进口大件,人民币不一定好使,外汇券更硬,这就形成了典型的“双轨”,官方汇率是一条轨,实际购买力是另一条轨。

官方与市场撕裂,外汇形成灰色流通,金融秩序会被侵蚀。

更要命的是,国家要搞工业化、要修路建厂、要引进设备,最后都得用美元结算。没有美元,产业升级就是空话,国际贸易也很难真正打开。

彼时中国缺核心技术、缺品牌溢价,能拿得出手的只有勤劳的劳动力和可扩张的制造能力。

但如果还挂着1比1.5这种虚高汇率,换算成美元成本就不便宜,低端制造业不愿意大规模进来,出口也会被抬高价格而失去竞争力。

在1994年,汇率并轨,官方汇率从5.7一次性调整到8.7,这是当时的现实选择,目的只有一个,让中国制造在全球定价里变得更有吸引力。

贬值的逻辑简单粗暴却有效,同样的1万美元,在中国能买到更多劳动力、更便宜的土地和配套。

这不是某种“技巧”,而是一份面向全球产业资本的成本报价单。

所以低端制造业快速向中国集中,我们用大规模出口换回外汇储备,用外汇再去买设备、买技术、铺基础设施。

这就是第一轮脱胎换骨,汇率并轨加贬值,给的是“制造业起飞”的跑道。

它带来的不是面子上的强,而是产业链位置的快速提升空间,代价也同样明确,进口变贵,国内承受通胀压力,收入结构要适应外向型经济的节奏。

接下来第二个周期,发生在2000年之后,当中国成为世界工厂,外汇储备不断增加,出口结构改善,人民币就不再需要用“便宜”去换订单。

人民币开始面对新的矛盾,外部摩擦、内部通胀、资产泡沫,这个阶段的核心变化,是中国从“靠便宜卖出去”逐步走向“靠效率与配套卖出去”。

人民币走强会让进口能源、设备和原材料更便宜,也会倒逼企业从拼价格转向拼技术、拼管理、拼品牌。

对国家来说,这是产业升级的必经之路,对企业来说,这是优胜劣汰的考场。

人民币走强时,最受影响的是两端,一端是外贸利润率,另一端是资本市场的定价方式。

出口企业如果没有对冲手段、没有议价能力,汇率一波动利润就被挤压,这是企业的必修课。

资本市场则相反,稳定且有吸引力的币值预期,会提升人民币资产在全球配置中的权重。

对中国来说,关键不在于“钱进来多少”,而在于“进来的钱是否匹配我们的产业目标与金融安全”。

资本如果只追涨杀跌,对实体经济帮助有限,资本如果跟着产业升级走,才是真正的增量。

所以今天看人民币走强,最该盯的不是某一天涨了多少点,而是三件事。

第一,出口行业是否通过技术、品牌与结算方式提升了议价能力。

第二,国内资产是否更注重现金流与真实竞争力,而不是靠杠杆堆估值。

第三,金融体系能否稳住跨境资金的顺周期冲击,避免“热钱来得快、走得也快”。

对中国这样体量的经济体来说,汇率更像一套齿轮,贬值时齿轮带动制造扩张,升值时齿轮推动产业升级与资产定价重估。

人民币升值不等于所有人都更富,它更像一次筛选,筛掉只会靠价格吃饭的模式,筛出能靠技术、品牌、效率赚全球钱的公司与产业。

对普通人来说,盯着“汇率涨跌”不如盯着“产业位置”,因为产业位置决定就业质量,也决定长期收入的天花板。

汇率的真正价值,是让中国在不同阶段用最小代价完成产业跃迁

人民币的每一次波动,都在给市场传递一句话,旧的套利逻辑正在退场,新的定价逻辑正在建立。

总结

人民币走强的时代,拼的不是胆子,是能力;拼的不是运气,是产业底盘,这才是汇率背后最硬的现实。

谁能适应这套逻辑,谁就能在下一轮周期里拿到更稳定的回报。